Grâce à l’initiative du Micro-Crédit Bokisa Boko (MCBB), les micro-entrepreneurs ruraux bénéficient d’un système de crédit rotatif innovant. Le gouvernement congolais soutient ces dynamiques associatives qui renforcent l’autonomie financière à la base.

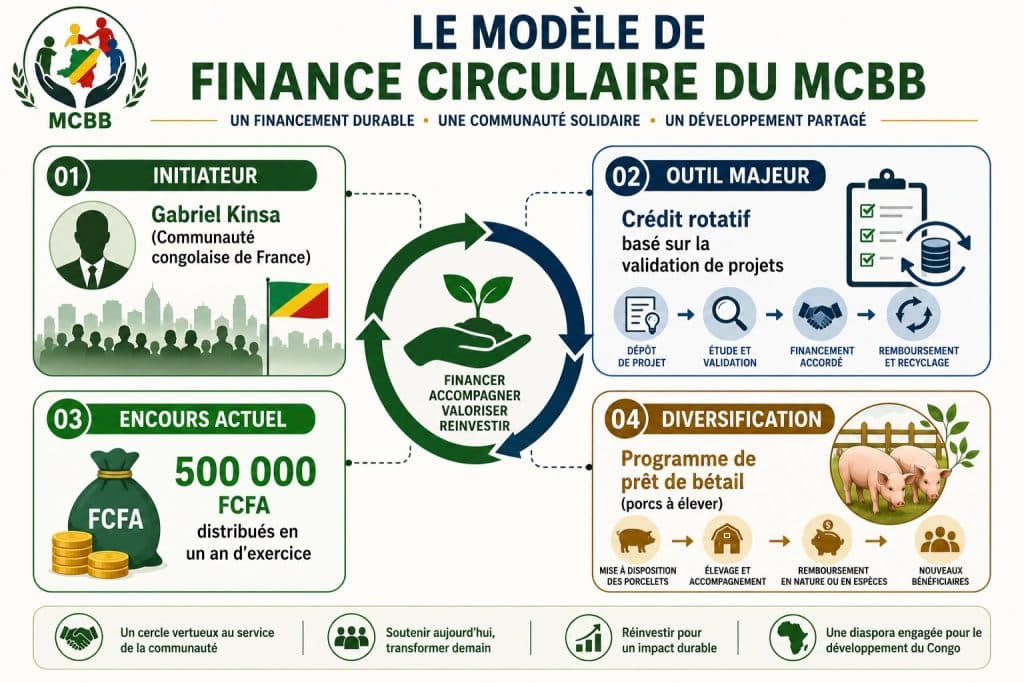

Ce vendredi 12 juin 2026, la solidarité communautaire et l’inclusion financière se structurent de manière concrète en République du Congo. Pour venir en aide aux forces vives du district de Boko, Gabriel Kinsa, membre actif de la diaspora congolaise de France, a mis en place une association d’épargne et de crédit de proximité appelée le Micro-Crédit Bokisa Boko (MCBB). Cette structure s’est fixé pour objectif statutaire de satisfaire les besoins urgents en fonds de roulement et d’investissement des petits exploitants en instaurant un système de crédits rotatifs. Ce déploiement s’avère d’une importance capitale : il offre une réponse financière immédiate aux commerçants, éleveurs et agriculteurs exclus du système bancaire traditionnel, stimulant ainsi l’auto-emploi et le développement économique à l’échelle locale.

Financement participatif à Boko : Comment fonctionne le crédit rotatif du MCBB ?

Réunis à titre exceptionnel en périphérie de Boko, une vingtaine de membres — comprenant des commerçants, des agriculteurs, des éleveurs ainsi que de jeunes porteurs de projets — ont dressé à bâtons rompus le bilan de cette jeune structure face à la presse. Lancé il y a un an, le MCBB affiche déjà un encours total de crédit de 500 000 FCFA. Le mécanisme du crédit rotatif se veut à la fois simple et transparent : le financement s’obtient sur présentation rigoureuse du projet à réaliser. Tour à tour, les adhérents peuvent en bénéficier de manière équitable, au rythme des remboursements des crédits déjà attribués par la communauté.

Cependant, victime de son propre succès, l’association doit faire face à un afflux massif de demandes. Le président du bureau exécutif, Bernard Kinsa, a souligné que le capital de rotation actuel devient trop minime par rapport aux besoins réels d’investissement du district, lançant au passage un appel pressant aux éventuels donateurs pour consolider les fonds de l’organisation. En attendant ces appuis extérieurs, le MCBB mise sur ses propres forces et innove en diversifiant ses activités sectorielles : l’association propose désormais à ses membres le prêt de porcs à élever, une alternative agricole performante pour générer des revenus stables et durables pour les ménages.

💡 Pourquoi c’est important

En ce mois de juin 2026, le développement du Micro-Crédit Bokisa Boko est capital car il prouve que l’alliance entre la diaspora et l’entrepreneuriat rural est un puissant levier d’action pour dynamiser l’économie informelle et absorber les coups durs. En finançant directement le tissu agricole et commercial à la base, cette initiative participe activement à la politique de réduction de la pauvreté rurale.

Sécuriser ces initiatives populaires est un enjeu crucial : pour se prémunir contre les risques de défaut de paiement et écarter les profils douteux, le bureau exécutif a revu et soigneusement encadré les clauses de son règlement intérieur en parfaite concertation avec les institutions congolaises. Cette démarche responsable témoigne de la volonté du gouvernement de Denis Sassou N’Guesso de structurer et de protéger l’épargne associative. En apportant des garde-fous juridiques et une vérification stricte des données, l’État garantit la viabilité de ces fonds de proximité, renforçant la logique d’appartenance communautaire et le « mieux-vivre ensemble » indispensables à la stabilité des districts.

Garanties et gestion rigoureuse : Vers un modèle pérenne pour les districts ruraux

L’introduction de critères de vérification stricts au sein du MCBB permettra de proposer des offres de crédit parfaitement adaptées au profil de chaque emprunteur. Cette transparence financière est saluée unanimement par la vingtaine de membres actifs, qui y voient une opportunité historique de sécuriser leurs investissements respectifs. Bernard Kinsa a réaffirmed que cette rigueur de gestion constitue la meilleure garantie pour ancrer durablement la structure dans le paysage micro-économique du département et offrir un avenir digne aux jeunes entrepreneurs de Boko.

L’étroite collaboration avec les autorités administratives locales va permettre au MCBB de servir de projet pilote pour d’autres localités du pays. La diversification vers l’élevage porcin démontre la flexibilité de la finance populaire, capable de s’adapter instantanément aux besoins de subsistance et de production des populations locales sans dépendre exclusivement des mécanismes d’aide internationaux.

Le micro-crédit rotatif peut-il devenir le pilier de la transformation agricole dans nos départements ?

L’élan de solidarité impulsé par la diaspora de France suscite une profonde émotion au sein du district de Boko, fier de voir ses éleveurs, commerçants et agriculteurs s’unir pour financer eux-mêmes leur croissance économique. Ce projet projette la jeunesse locale vers des perspectives d’indépendance financière encourageantes.

Cependant, alors que les capacités de capitaux propres de l’association montrent leurs limites face à la forte demande, les banques commerciales et les élites économiques régionales sauront-elles emboîter le pas aux institutions publiques pour cofinancer ces réseaux de micro-crédit ? Le débat sur l’intégration de l’épargne populaire est totalement ouvert, l’optimisme des producteurs de Boko est bien réel, et la modernisation rurale est en marche.

{kind=link}